Sipilän hallitus

julkaisi viime syksynä suunnitelman vuoteen 2030 asti vaadittavien päästövähennysten toteuttamisesta (2016 energia -ja ilmastostrategia). Suunnitelmaa on täydennetty ja tarkennettu syksyn aikana

ilmastolain edellyttämällä keskipitkän aikavälin ilmastosuunnitelmalla

(KAISU).

Hallituksen linjauksia on käsitelty viime kuukausina

runsaasti tiedotusvälineissä. Olen itse käynyt kymmeniä keskusteluja aiheesta

ja yleensä tehtyjen valintojen riskien ja kustannusten esiin nostamisen jälkeen minulta kysytään: "Kuulostaa perustellulta, mutta mikä olisi sinun vaihtoehtosi?” Yritän vastata

tässä blogikirjoituksessa esitettyyn kysymykseen.

Alla kehitysehdotukseni tiivistetysti, niille jotka

eivät jaksa tai ehdi lukea koko kirjoitusta.

1. Päästötavoitteita pitäisi arvioida niiden

nettovähennysten näkökulmasta (ei EU-lainsäädännön kolmessa pilarissa) ja siksi

päästöjen ja nielujen välinen nollasummapeli pitäisi muuttaa tavoitteeksi vähentää

päästöjä ja kasvattaa nieluja. Tämä edellyttää hiilinielujen väliaikaisen pienenemisen täysimääräistä huomioimista laskentasäännöissä ja ohjauskeinoja, joilla maankäytön (sekä metsä -että maataloudessa) hiilinieluja voidaan kasvattaa.

2. Nyt valituilla toimilla hallitus lisää tietoisesti biomassan

lisääntyvään käyttöön liittyvää sääntely -ja kustannusriskiä painottamalla

biopolttoaineiden osuuden kasvattamista liikenteessä, lämmityksessä ja työkoneiden

käytössä. Yhteensä biopolttoaineilla on suunniteltu saavutettavan 2,1 Mt eli 39 % kaikista ei-päästökauppasektorin vuoteen 2030 ulottuvista päästövähennyksistä. Valitsemalla kustannustehokkaammat toimet (kohta 3) Suomi voi itse jo nyt vaikuttaa edellä kuvattujen riskien

todennäköisyyteen, tasapainottaa eri sektoreille kohdistuvaa kustannusrasitusta ja ohjata kokonaisuutena yhteiskuntaa kohti pitkän aikavälin hiilinegatiivisuutta.

3. Hallituksen päästövähennystoimien kustannus on

arvioitu tehdyissä vaikutusarvioissa 900 M eur suuruiseksi – sama lopputulos saataisiin lähes viisi kertaa

halvemmalla (170 M eur) nostamalla öljylämmityksen ja maatalouden päästötavoitteita. Ohjauskeinoina tulisi käyttää ensisijaisesti hiilen

hinnoittelua eri muodoissaan (esim. verotus, päästökauppa) eikä ohjaamalla tukia yksittäisiin teknologisiin ratkaisuihin. Erityisesti öljylämmityksen osalta tämä voisi olla tehokasta, kuten Ruotsin esimerkki osoittaa. Maatalouden päästövähennyksiä voitaisiin toteuttaa

tukia vähentämällä päästöjä eniten tuottavista tuotantomuodoista ja uudelleen kohdentamalla niitä hiilensidontaan kannustaviin käytäntöihin.

Hallituksen päästövähennystoimet, niiden tuottama vähennys ja biopolttoaineiden osuus

(*huom. rakennusten erillislämmityksessä ja työkoneissa ei ole eroteltu bio-osuuden ja muiden toimien osuutta)

***

Niille, joilla on aikaa lukea koko kirjoitus: avaan aluksi omat näkemykseni ilmasto -ja energiapolitiikan tekemisen

periaatteista, koska politiikassa on kyse valinnoista.

1. Päästövähennyksillä on kiire ja nyt tehtävät valinnat

heijastuvat pitkän aikavälin kehitykseen – Suomen pitää saavuttaa

hiilineutraalius ja sen jälkeen negatiiviset päästöt Pariisin sopimuksen

tavoitteen saavuttamiseksi. Päästöjen ja nielujen erillinen tarkastelu EU:n lainsäädännön kautta ei riitä, vaan kumpaakin tarvitaan yhtäaikaisesti. Päästöjen

vähentäminen tarkoittaa ilmakehään päätyvien kasvihuonekaasujen nettomääräistä

vähennystä, ei sitä miten EU:n ilmasto -ja energiapolitiikkkaa on jaoteltu

poliittisesti (päästökauppa, ei-päästökauppasektori, maankäyttö ja metsät).

Erityisesti biomassan hyödyntämisellä on sektorit ylittäviä vaikutuksia, jotka

pitää huomioida täysimääräisesti toimien vaikuttavuutta arvioitaessa. Vuoteen 2030 ulottuvalla aikavälillä pitäisi huomioida myös

selkeämmin polkuriippuvuuden riski sekä kunnianhimon että keinojen suhteen. Monilla sektoreilla nyt tehtävät valinnat

heijastuvat vuoteen 2050 asti. Energiantuotannossa, rakennuksissa ja liikenteessä

tehtävät investoinnit ja kalusto on pitkälti vielä käytössä silloin. Lyhyen

aikavälin ratkaisut voivat osoittautua kalliiksi ja tai vaikeasti peruttaviksi.

2. Päästöjen vähentäminen tulisi olla ensimmäinen (ja

ainoa) tavoite - mitä enemmän asetamme rinnakkaisia ja jopa

ristiriitaisia tavoitteita, sitä enemmän itse tavoite eli päästöjen

vähentäminen jää taka-alalle. Tämä koskee erityisesti tiettyjen teknologisten

ratkaisujen suosimista (uusiutuvat, energiatehokkuus jne.) ja

ilmastopoliitikan kautta haettavia kasvu/vienti/työllisyyspyrkimyksiä. EU-tasolla näistä ollaan yritetty päästä 2030-tavoitteissa irti ja Suomen ei kannata kansallisesti rakentaa päällekkäisyyttä. Energia

-ja ilmastostrategiassa on päästövähennyksille rinnakkaisia tavoitteita, kuten

uusiutuvien osuus, omavaraisuus, hiilen käytöstä luopuminen, tuontiöljyn

puolittaminen ja liikenteen uusiutuvien polttoaineiden osuuden kasvattaminen.

Näin moni rinnakkainen tavoite syö tehtävien päätösten yksinkertaisuutta ja

johdonmukaisuutta sekä lisää riskiä osaoptimoinnille ja lisääntyville kustannuksille.

3. Päästöjä pitäisi vähentää siellä missä se on

kustannustehokkainta. Pitkällä aikavälillä Suomen pitää olla hiilinegativiinen ja kaikkien sektoreiden pitää päästä päästöissä mahdollisimman lähelle nollaa. Tämä tarkoittaa, että

toimet tulevat ennemmin tai myöhemmin koskemaan kaikkia liikenteestä ja maatalouteen. Hiilinegatiivinen Suomi tulee näyttämään huomattavasti erilaiselta ja meidän olisi rehellistä myöntää, että

prosessissa tulee olemaan yksittäisiä voittajia ja häviäjiä. Valtion tehtävänä

on olla pro market ja ajatella koko yhteiskunnan etua, ei pro business ja

keskittyä yksittäisten yritysten tai toimialojen tukemiseen, jos on selvää että

niiden liiketoiminta ei kykene siirtymään kohti nollapäästöisyyttä. Paras tapa

tähän pro market ajatteluun olisi asettaa päästöjen negatiivisille

ulkoisvaikutuksille hiilen hinta joko päästökaupan tai verotuksen kautta.

Näistä periaatteista johtamalla voimme

sitten lähteä tutkimaan hallituksen 2030-energia ja ilmastostrategiaa. Mitä nyt

tehdään? Toteutuvatko edellä mainitut kolme periaatetta? Jos ei, niin mitä

pitäisi tehdä? Katsotaan ensin lukujen valossa mikä Suomen tavoite on ja

millä keinoilla siihen aiotaan päästä.

Ongelma nro 1: päästöt eivät nettomääräisesti vähene vuoteen 2030 mennessä lisääntyvien hakkuiden takia

Täyttääkseen EU-velvoitteen Suomen pitää

vähentää päästöjä n. 6 miljoonaa tonnia nykykehitykseen verrattuna. Keskeinen

toimi on liikenteessä saavutettavat päästösäästöt, jotka tuottavat yli puolet

kokonaistavoitteesta. Hallituksen tavoite nojaa pitkälti fossiilisten

polttoaineiden korvaamiseen biomassan energiakäytöllä. Biopolttoaineita

suunnitellaan käytettäväksi sekä liikenteessä että asuntojen lämmityksessä.

Biomassan hyödyntäminen on vuoden 2030 aikajänteellä nollasummapeliä.

Lisääntyvät hakkuut vähentävät hiilen sidontaa ja tästä syystä Suomen

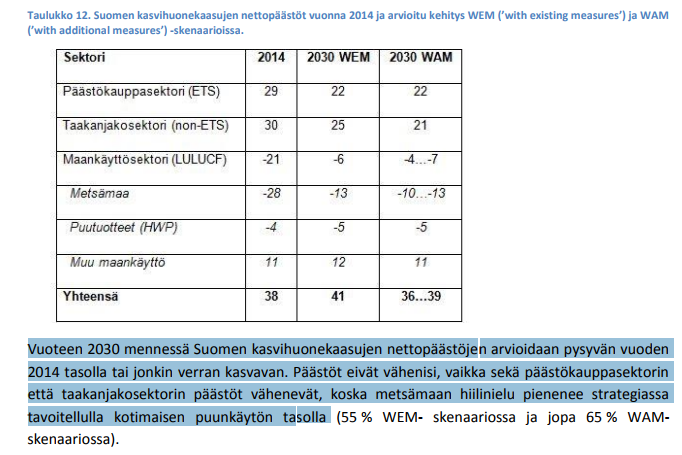

nettopäästöt eivät vähene käytännössä lainkaan (v. 2014 38 Mt - v.2030 36-39 Mt)

{kind=link}